Regime de Recuperação Fiscal

O Regime de Recuperação Fiscal (RRF), aprovado pela Lei Complementar Federal nº 159/2017, foi criado para fornecer aos Estados com desequilíbrio financeiro grave, instrumentos para o ajuste de suas contas. Dessa forma, ele complementa e fortalece a Lei de Responsabilidade Fiscal, que não trazia até então previsão para o tratamento de casos como esse.

De acordo com o RRF, o desequilíbrio financeiro é considerado grave quando a receita corrente líquida (RCL) anual do Estado é menor do que a dívida consolidada ao final do último exercício; o somatório das suas despesas com pessoal, juros e amortizações seja igual ou maior que 70% da RCL e o valor total de obrigações seja superior às disponibilidades de caixa. Só poderá aderir ao RRF o Estado que cumprir esses três requisitos de entrada.

1.1. Legislação Relacionada

- Lei Complementar Federal nº 159/2017 – Institui o Regime de Recuperação Fiscal dos Estados e do Distrito Federal e altera as Leis Complementares 101, de 4 de maio de 2000, e no 156, de 28 de dezembro de 2016.

- Decreto Federal nº 9.109/2017 – Regulamenta a Lei Complementar 159, de 19 de maio de 2017, que institui o Regime de Recuperação Fiscal dos Estados e do Distrito Federal.

- Decreto Federal nº 9.112/2017 – Dispõe sobre a participação nos Conselhos de Supervisão de que trata o art. 6o da Lei Complementar 159, de 19 de maio de 2017.

- Portaria Ministerial nº 381/2017 – Define os critérios de verificação do disposto no inciso II do § 1º do art. 4º da Lei Complementar nº 159, de 19 de maio de 2017, e no inciso IV do § 2º do art. 1º do Decreto nº 9.109, de 27 de julho de 2017.

1.2. Instrumentos de Recuperação

Durante a vigência do Regime de Recuperação Fiscal, ficará assegurado ao Estado acesso a instrumentos de Recuperação Fiscal, como:

- Redução extraordinária integral das prestações relativas aos contratos de dívidas administrados pelo Tesouro Nacional por até 36 meses. No caso de prorrogação do prazo, as reduções extraordinárias serão decrescentes até que ao final do Regime as prestações das dívidas com a União sejam pagas integralmente;

- Suspensão temporária dos requisitos legais exigidos para a contratação de operações de crédito, assim como das vedações e determinações aplicadas quando do descumprimento dos limites estabelecidos para despesas de pessoal e para a dívida consolidada. Em relação às despesas de pessoal, o prazo para que o Estado volte a cumprir os limites legais passa a ser o do RRF;

- Suspensão da necessidade de comprovação, para as transferências voluntárias, de que o Estado está em dia com o pagamento de tributos, empréstimos e financiamentos devidos à União, com a prestação de contas de recursos recebidos e da observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal;

- Possibilidade de contratação de operações de crédito com garantia da União, voltadas para financiamento de programa de desligamento voluntário de pessoal; financiamento de auditoria do sistema de processamento da folha de pagamento de ativos e inativos; financiamento dos leilões de pagamento, reestruturação de dívidas com o sistema financeiro; modernização da administração fazendária; e antecipação de receita da privatização de empresas, dentre outros. Entretanto, o volume de operações que poderá ser contratado dessa forma será limitado pela Secretaria do Tesouro Nacional e deverá observar as Resoluções do Senado Federal que tratam da limitação da oferta de garantias por parte da União.

1.3. Vedações

A LC Federal nº 159/2017 traz algumas vedações ao Estado que aderir ao RRF de forma geral, voltadas à restrição do aumento de despesas. Essas vedações se aplicam durante o período do Regime de Recuperação e a todos os Poderes, Órgãos, entidades e Fundos do Estado. São elas:

- Concessão de reajustes a servidores e empregados públicos e militares além da revisão anual assegurada pela Constituição Federal;Criação de cargo, emprego ou função que implique aumento de despesa;

Alteração de estrutura de carreira que implique aumento de despesa; - Admissão ou a contratação de pessoal, ressalvadas as reposições de cargos de chefia e de direção que não acarretem aumento de despesa e as decorrentes de vacância de cargo efetivo ou vitalício;

- Realização de concurso público, ressalvadas as hipóteses de reposição de vacância;

- Criação ou a majoração de auxílios, vantagens, bônus, abonos, verbas de representação ou benefícios de qualquer natureza a servidores e empregados públicos e de militares;

- Criação de despesa obrigatória de caráter continuado;

- Reajuste de despesa obrigatória acima do IPCA ou da variação anual da receita corrente líquida;

- Concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita, ressalvados os concedidos nos termos da alínea “g” do inciso XII do § 2o do art. 155 da Constituição Federal;

- Empenho ou a contratação de despesas com publicidade e propaganda, exceto para aquelas de utilidade pública (saúde, segurança, educação no trânsito, entre outras);

- Celebração de convênio, acordo, ajuste ou outros tipos de instrumentos que envolvam transferência para outros entes federativos ou para organizações da sociedade civil, excetuados aqueles necessários para a recuperação fiscal, a renovação daqueles já vigentes, dos realizados em parceira com organizações sociais e que impliquem redução de despesa, comprovada pelo Conselho de Supervisão de que trata o art. 6º da LC Federal nº159, de 2017, e os destinados a serviços essenciais, a situações emergenciais, a atividades de assistência social relativas a ações voltadas para pessoas com deficiência, idosos e mulheres jovens em situação de risco e, suplementarmente, ao cumprimento de limites constitucionais;

- Contratação de operações de crédito não previstas no Plano de Recuperação Fiscal;

- Realização de saques em contas de depósitos judiciais, ressalvados aqueles permitidos pela LC Federal nº 151/2015, enquanto não houver a recomposição do saldo mínimo do fundo de reserva;

- Proposição ou manutenção de ação judicial que discuta a dívida ou o contrato de dívida com a União administrado pela Secretaria do Tesouro Nacional.

1.4. Conselho Supervisor

O acompanhamento do RRF do Estado será realizado pelo Conselho de Supervisão, cuja função primordial é assegurar a correta implementação do Plano de Recuperação, identificando e corrigindo eventuais desvios. Ele é formado por representantes do Ministério da Fazenda, do Tribunal de Contas da União e do Estado em recuperação. Entre outras atribuições, compete ao Conselho de Supervisão:

- Monitorar o cumprimento do Plano de Recuperação e apresentar ao Ministério da Fazenda, mensalmente, relatório simplificado sobre a sua execução e sobre a evolução da situação financeira do Estado, com vistas a apontar os riscos ou a ocorrência de desrespeito às vedações do RRF;

- Recomendar ao Estado e ao Ministério da Fazenda, inclusive anteriormente à homologação do Plano de Recuperação, providências e alterações no Plano, com vistas a atingir as suas metas;

- Emitir parecer que aponte desvio de finalidade na utilização de recursos obtidos por meio das operações de crédito permitidas durante o RRF;

- Convocar audiências com especialistas e com interessados, sendo-lhe facultado requisitar informações de órgãos públicos, as quais deverão ser prestadas no prazo de 15 (quinze) dias;

- Acompanhar as contas do Estado, com acesso direto, por meio de senhas e demais instrumentos de acesso, aos sistemas de execução e controle fiscal;

- Contratar consultoria técnica especializada, nos termos da Lei nº 8.666, de 21 de junho de 1993, custeada pela União, conforme a disponibilidade orçamentária e financeira e mediante autorização prévia do Ministério da Fazenda;

- Recomendar ao Estado a suspensão cautelar de execução de contrato ou de obrigação do Estado quando estiverem em desconformidade com o Plano de Recuperação;

- Recomendar medidas que visem à revisão dos contratos do Estado;

- Notificar as autoridades competentes nas hipóteses de indícios de irregularidades, violação de direito ou prejuízo aos interesses das partes afetadas pelo Plano de Recuperação;

- Apresentar relatório conclusivo no prazo de até 60 (sessenta) dias, contado da data do encerramento ou da extinção do Regime de Recuperação Fiscal;

- Os relatórios, recomendações e notificações produzidos pelo Conselho de Supervisão são encaminhados ao Ministério da Fazenda para produção de pareceres técnicos sobre o atingimento das metas do Plano de Recuperação e eventuais recomendações para extinção do Regime de Recuperação Fiscal.

O PRF é o documento a ser elaborado pelo Estado para adesão ao Regime de Recuperação Fiscal previsto na LC Federal nº 159/2017. Ele visa o reequilíbrio das contas públicas em compasso com as determinações da Lei de Responsabilidade Fiscal – LC Federal nº 101/2000. É composto por lei ou por conjunto de leis, por diagnóstico em que se reconhece a situação de desequilíbrio financeiro e pelo detalhamento das medidas de ajuste, com os impactos esperados e os prazos para a sua adoção.

O PRF do ERJ foi elaborado pela Secretaria de Estado de Fazenda e Planejamento, com apoio das demais Secretarias envolvidas no processo, de acordo com as recomendações do Ministério da Fazenda e entregue à Secretaria do Tesouro Nacional em 31/07/2017. Ele contém as determinações constantes da LC Federal nº 159/2017 e de suas regulamentações posteriores, sendo composto um por conjunto de leis, por diagnóstico em que se reconhece a situação de desequilíbrio financeiro e pelo detalhamento das medidas de ajuste (obrigatórias e adicionais), com os impactos esperados e os prazos para a sua adoção.

3.1. Prazo

A solicitação foi feita para o prazo de 3 anos, embora a estimativa de efeito das medidas sinalize para a necessidade de prorrogação futura pelo prazo máximo permitido pela Lei, de mais 3 anos.

3.2. Cumprimento das Medidas Obrigatórias

- Autorização de privatização de empresas dos setores: financeiro, de energia, de saneamento e outros – Lei Estadual nº 7.529/2017

- Instituição, se cabível, do regime de previdência complementar – Lei Estadual nº 6.243/2012

- Reforma das Pensões – Lei Estadual nº 7.628/2017

- Revisão de Benefícios Fiscais – Fundo Estadual de Equilíbrio Fiscal – FEEF – Lei Estadual nº 7.428/16 alterada pela Lei Estadual nº 7.659/17.

- Limite de Crescimento da Despesa – LC Estadual nº 176/2017

- Autorização para os Leilões de Pagamento e a Proibição de Saques de Depósitos Judiciais – Lei Estadual n° 7.629/2017

3.3. Impacto das Medidas de Ajuste Obrigatórias e Adicionais

As medidas podem ser classificadas em aumento de receita e redução de despesa, incluídos os novos cálculos para o serviço da dívida e as operações de crédito a contratar. Elas somam, nos 6 anos previstos, um total de R$ 94 bilhões.

Aumento de Receita:

Impacto Esperado das Demais Medidas de Ajuste de Receita

| Em R$ milhões | Impacto 3 anos | Impacto + 3 anos | Total RRF |

| Tributárias | 9.949 | 11.425 | 21.374 |

| Petróleo e Gás | 7.887 | 9.895 | 17.782 |

| Operação Crédito | 8.059 | 0 | 8.059 |

| Administrativas | 2.881 | 2.165 | 5.046 |

| Pessoal | 1.979 | 1.597 | 3.576 |

| Patrimônio | 2.905 | -390 | 2.515 |

| Total Geral | 33.660 | 24.691 | 58.351 |

Fonte: Plano de Recuperação Fiscal do Estado do Rio de Janeiro

Entre as principais medidas estão: a revisão de incentivos fiscais, a modernização da Gestão Fazendária, o aumento de alíquotas tributárias, a revisão do preço mínimo do petróleo e gás, a receita de outorgas, o aumento da contribuição previdenciária e a alienação de imóveis do RioPrevidência.

Redução de Despesa:

Impacto Esperado das Demais Medidas de Ajuste de Despesa

| Em R$ milhões | Impacto 3 anos | Impacto + 3 anos | Total RRF |

| Pessoal | 2.685 | 19.689 | 22.374 |

| Divida | 29.400 | -9.695 | 19.705 |

| Petróleo e Gás | -1.122 | -1.587 | -2.709 |

| Tributárias | -2.330 | -3.024 | -5.353 |

| Administrativa | 747 | 1.269 | 2.016 |

| Total Geral | 29.381 | 6.651 | 36.033 |

Fonte: Plano de Recuperação Fiscal do Estado do Rio de Janeiro

Entre as principais medidas estão: o enquadramento da despesa de pessoal à Lei do Teto dos Gastos (LC Estadual nº 176/2017), a auditoria previdenciária e a reestruturação administrativa.

Segundo o Decreto nº 9.109/2017, o equilíbrio das contas públicas será considerado atingido se, durante a vigência do Plano de Recuperação Fiscal, o Estado conseguir resultados nominais capazes de estabilizar sua dívida líquida e se ele prevê fontes de financiamento capazes de fazer frente às necessidades de financiamento.

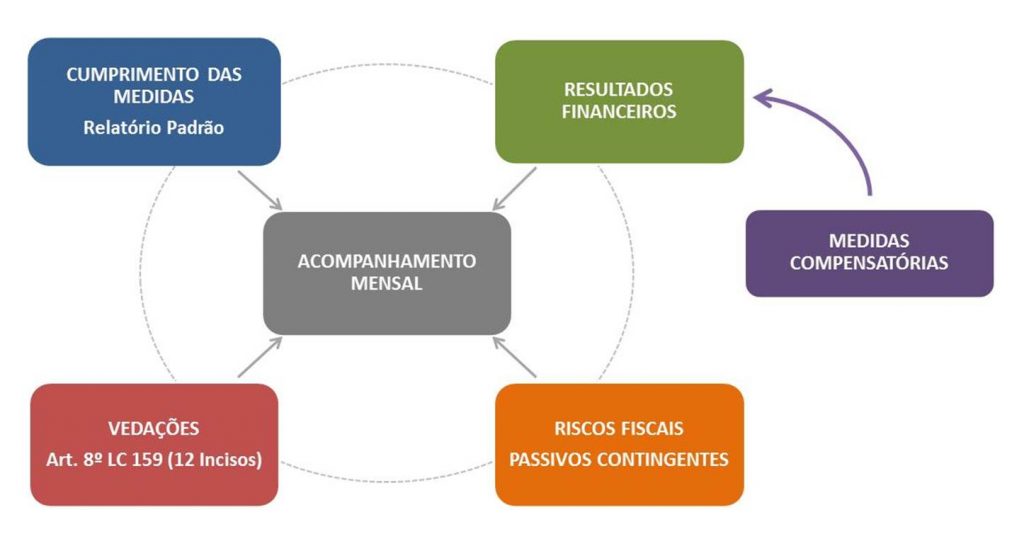

O acompanhamento do PRF será feito pelo Conselho de Supervisão tendo como produto mensal um relatório simplificado em que serão analisados os seguintes critérios:

6.1. Documentos Relacionados ao Pedido de Prorrogação

6.2. Pedido de adesão ao Novo Regime de Recuperação Fiscal

7.1. Pareceres do Conselho de Supervisão do RRF

7.2. Relatórios Mensais Simplificados

- Relatórios Mensais Simplificados (2017 a 2019)

- Relatórios Mensais Simplificados (2010 a 2021) e Relatório de Encerramento

7.3. Pareceres da Procuradoria Geral da Fazenda Nacional

O Estado do Rio de Janeiro está em processo de elaboração do Novo Regime de Recuperação Fiscal – NRRF, instituído pela Lei Complementar nº 178 de 2021. O novo regramento possibilita a suspensão das dívidas administradas e garantidas pela STN até dezembro de 2022, com retorno dos pagamentos de forma escalonada, além de permitir o pagamento das dívidas não pagas no prazo de 30 anos. Em contrapartida, o Estado deve respeitar as vedações e medidas de ajuste obrigatórias estabelecidas no texto legal, visando obter o equilíbrio fiscal das contas públicas estaduais.

Para aderir ao NRRF, o Estado deve elaborar o Plano de Recuperação Fiscal (PRF), que inclui, por exemplo, um diagnóstico da situação fiscal do Estado, projeções financeiras de receitas e despesas até o final do Regime e as medidas de ajuste que pretende implementar.

8.1. Adesão e elaboração do PRF

| PRINCIPAIS ENTREGAS PARA O NRRF | DESCRIÇÃO | DOCUMENTOS |

|---|---|---|

| Pedido de adesão | Apresentação, através de ofício enderaçado à STN, dos pressupostos legais exigidos para a protocolização do pedido de adesão do Estado do Rio de Janeiro ao NRRF. | Pedido de Adesão |

| Diagnóstico da situação fiscal (versão integral) | Detalhamento da situação econômico-financeira do Estado para anos anteriores ao NRRF, com análise de receitas, despesas, ativos e passivos. Ênfase na especificidade estadual, em especial as raízes históricas e os determinantes do problema estrutural que tornam necessário ligar agenda de ajuste fiscal com estratégia de desenvolvimento socioeconômico. | Diagnóstico Fiscal |

| Síntese da visão conceitual e elementos que sustentam seu caráter inovador | Resumo dos principais fudamentos teóricos e metodológicos do plano que lhe garantem uma dimensão estratégica original. | Visão conceitual e medidas de sustentação do PRF NT_Multiplicador Fiscal Pacto RJ NT_Multiplicador Espaço Fiscal NT_Receita Cenário Base |

| Plano de Recuperação Fiscal – 1ª versão (documento e anexos iniciais) | Contém todas informações disponíveis acerca da versão consolidada inicial do Plano de Recuperação Fiscal, abarcando todos os aspectos materiais e formais que tornam o Estado do Rio de Janeiro apto à vigência do NRRF. | Entrega V PRF ERJ – Versão final assinada Anexo I – Planilha de Projeções Financeiras Anexo II – Material do Cenário Base Anexo III – Material das Medidas de Ajuste Anexo IV – Ressalvas às vedações do art. 8º da LC 159/2017 Anexo V – Publicação de leis e atos normativos do art. 2º da LC 159/2017 |

| Manifestação dos órgãos federais | Contém as avaliações e manifestações da STN, da PGFN e do CSRRF-RJ sobre o Plano de Recuperação Fiscal do Estado do Rio de Janeiro. | Manifestações e Pareceres dos Órgãos Federais |

| Resposta às avaliações e manifestações da STN | Contém os argumentos do Estado do Rio de Janeiro a cada observação apontada pela STN. | Réplica ao Parecer STN sobre entrega da 1ª versão |

| Plano de Recuperação Fiscal – versão final (documento e anexos finais) | Contém todas informações disponíveis acerca da versão consolidada do Plano de Recuperação Fiscal, abarcando todos os aspectos materiais e formais que tornam o Estado do Rio de Janeiro apto à vigência do NRRF. | Entrega V PRF ERJ – Versão final assinada Anexo I – Planilha de Projeções Financeiras Anexo II – Material do Cenário Base Anexo III – Material das Medidas de Ajuste Anexo IV – Ressalvas às vedações do art. 8º da LC 159/2017 Anexo V – Publicação de leis e atos normativos do art. 2º da LC 159/2017 |

8.2. Legislação aplicável ao NRRF

| Procedimento Operacional Padrão n° 01/2022 | Estabelece procedimentos relativos ao envio de documentos e de informações, de respostas a exigências, de comunicação de decisões e demais comunicações relacionadas com a instrução e com o exame de processos conduzidos pelo Conselho de Supervisão do Regime de Recuperação Fiscal do estado do Rio de Janeiro, e dá outras providências. |

| Lei Complementar nº 159 de 19 de maio de 2017 | Institui o Regime de Recuperação Fiscal dos Estados e do Distrito Federal e altera as Leis Complementares no 101, de 4 de maio de 2000, e no 156, de 28 de dezembro de 2016. |

| Lei Complementar nº 178 de 13 de janeiro de 2021 | Estabelece o Programa de Acompanhamento e Transparência Fiscal e o Plano de Promoção do Equilíbrio Fiscal; altera a Lei Complementar nº 101, de 4 de maio de 2000, a Lei Complementar nº 156, de 28 de dezembro de 2016, a Lei Complementar nº 159, de 19 de maio de 2017, a Lei Complementar nº 173, de 27 de maio de 2020, a Lei nº 9.496, de 11 de setembro de 1997, a Lei nº 12.348, de 15 de dezembro de 2010, a Lei nº 12.649, de 17 de maio de 2012, e a Medida Provisória nº 2.185-35, de 24 de agosto de 2001; e dá outras providências. |

| Lei Complementar nº 181 de 6 de maio de 2021 | Altera a Lei Complementar nº 172, de 15 de abril de 2020, e a Lei nº 14.029, de 28 de julho de 2020, para conceder prazo para que os Estados, o Distrito Federal e os Municípios executem atos de transposição e de transferência e atos de transposição e de reprogramação, respectivamente; altera a Lei Complementar nº 156, de 28 de dezembro de 2016, para conceder prazo adicional para celebração de aditivos contratuais e permitir mudança nos critérios de indexação dos contratos de refinanciamento de dívidas; altera a Lei Complementar nº 159, de 19 de maio de 2017, para permitir o afastamento de vedações durante o Regime de Recuperação Fiscal desde que previsto no Plano de Recuperação Fiscal; altera a Lei Complementar nº 178, de 13 de janeiro de 2021, para conceder prazo adicional para celebração de contratos e disciplinar a apuração de valores inadimplidos de Estado com Regime de Recuperação Fiscal vigente em 31 de agosto de 2020; e revoga o art. 27 da Lei Complementar nº 178, de 13 de janeiro de 2021. |

| Decreto nº 10.681 de 20 de abril de 2021 | Regulamenta a Lei Complementar nº 159, de 19 de maio de 2017, que institui o Regime de Recuperação Fiscal dos Estados e do Distrito Federal. |

| Portaria STN nº 931 de 14 de julho de 2021 | Regulamenta a elaboração de Planos de Recuperação Fiscal para fins de adesão ao Regime de que trata a Lei Complementar nº 159, de 19 de maio de 2017. |

| Portaria ME nº 4.758, de 27 de abril de 2021 | Define a forma de verificação do atendimento dos requisitos para adesão ao Regime de Recuperação Fiscal de que trata art. 3º da Lei Complementar nº 159, de 19 de maio de 2017 |

| Portaria ME nº 10.123 de 20 de agosto de 2021 | Disciplina o trabalho dos Conselhos de Supervisão dos Regimes de Recuperação Fiscal, nos termos do disposto no art. 28, inciso I, do Decreto n° 10.681, de 20 de abril de 2021, e dispõe sobre a compensação prevista no art. 8º, § 2º, inciso I, da Lei Complementar nº 159, de 19 de maio de 2017. |

| Portaria ME n° 12.728, de 26 de outubro de 2021 | Aprova o Regimento Interno do Conselho de Supervisão do Regime de Recuperação Fiscal do Estado do Rio de Janeiro. |

| Resolução CSRRF-RJ n° 01, de 19 de novembro de 2021 | Especifica as violações às vedações previstas nos incisos do artigo 8º da Lei Complementar nº 159, de 19 de maio de 2017. |

| Lei Complementar nº 189 de 4 de janeiro de 2022 | Altera a Lei Complementar nº 156, de 28 de dezembro de 2016, que estabelece o Plano de Auxílio aos Estados e ao Distrito Federal e medidas de estímulo ao reequilíbrio fiscal, e a Lei Complementar nº 159, de 19 de maio de 2017, que institui o Regime de Recuperação Fiscal dos Estados e do Distrito Federal. |

8.3. Medidas Obrigatórias do Novo RRF

| MEDIDAS | BASE JURÍDICA | OBSERVAÇÕES |

|---|---|---|

| Revisão de Regimes Jurídicos de Servidores | LC n° 194, de 05 de outubro de 2021 | Extintas 3 de 4 medidas – Triênio para novos servidores*** – Conversão de licenças em pecúnia – Incorporação de gratificações* |

| Reforma da Previdência | EC n° 90/2021 e LC n° 195, de 05 de outubro de 2021 | Atendidas 3 de 4 medidas – Idade mínima para aposentadoria – Temporalidade para pensão por morte* – Alíquota de contribuição * |

| Regime de Previdência Complementar | Parecer SEI n° 9.837 /2021/ME e Lei nº 6.243, de 21 de maio de 2012 | Já atendida anteriormente |

| Centralização da Gestão Financeira | Decreto n° 44.899 de 05 de agosto de 2014, Lei nº 287, de 04 de dezembro de 1979; Decreto nº 22.939, de 30 de janeiro de 1997; Decreto nº 44.899, de 05 de agosto de 2014 e Resolução SEFAZ nº 779, de 05 de agosto de 2014 | Já atendida anteriormente |

| Leilões de Pagamento | Parecer SEI n° 8.693/2021/ME e Lei nº 7.629, de 09 de junho de 2017 | Já atendida anteriormente |

| Reestruturação de Empresas Públicas e Sociedades de Economia Mista | Parecer SEI n° 10.227/2021/ME e Decreto Estadual n° 47.422, de 23 de dezembro de 2020 | Já atendida anteriormente |

| Teto de Gastos*** | LC n° 198, de 28 de dezembro de 2021 e LC nº 193, de 05 de outubro de 2021 | Ano base escolhido: 2021 |

| Redução de Benefícios Fiscais | Parecer 55/2021/SEFA2/SUBJUR e Promoção FDL/21-RRF, Lei nº 8.645, de 09 de dezembro de 2019 e Decreto nº 47.057, de 04 de maio de 2020 | Estado já cumpre através do FOT |

| Autorização para aderir ao NRRF** | Lei n° 9.429, de 05 de outubro de 2021 |

* Essas medidas já haviam sida atendidas anteriormente.

** Apesar de não constar como medida obrigatória, foi necessário autorizar a Estado a aderir aa NRRF para a renegociação da dívida com a União.

*** Em discussão junto ao STF no bojo da Ação Cível Originária (ACO) nº 3.457.

8.4. Conselho de Supervisão do Regime de Recuperação Fiscal

Pareceres

- Parecer CSRRF SEI nº 12654/2021/ME – consulta AgeRio

- Parecer CSRRF SEI nº 12820/2021/ME – consulta SEAS

- Parecer CSRRF SEI nº 16105/2021/ME – representação – UENF

- Parecer CSRRF SEI nº 16560/2021/ME – conclusão – aeronave

- Parecer CSRRF SEI nº 16569/2021/ME – representação – DPGE

- Parecer CSRRF SEI nº 16571/2021/ME – representação – PMERJ

- Parecer CSRRF SEI nº 17780/2021/ME – conclusão – MPRJ

- Parecer CSRRF SEI nº 17782/2021/ME – conclusão – PCCS SES

- Parecer CSRRF SEI nº 18302/2021/ME – representação – TCE

- Parecer CSRRF SEI nº 18392/2021/ME – conclusão – PMERJ

- Parecer CSRRF SEI nº 18394/2021/ME – conclusão – PCRJ

- Parecer CSRRF SEI nº 18070/2021/ME – representação – PCCS DPGE

- Parecer CSRRF SEI nº 18071/2021/ME – representação – reajuste salarial TCE

- Parecer CSRRF 14778/2021 – contas B e B1

- Parecer CSRRF 18986/2021 – compensação financeira – IVB

- Parecer CSRRF 18988/2021 – compensação financeira – CBMERJ

- Parecer CSRRF 18954/2021 – conclusão – PSAR

- Parecer CSRRF 18955/2021 – conclusão – TJRJ

- Parecer CSRRF 18951/2021 – conclusão – DPGE

- Parecer CSRRF 1265/2022 – RGA – arquivamento

- Parecer CSRRF 1369/2022 – conclusão – IPEM

- Parecer CSRRF 1358/2022 – conclusão – segurança presente

- Parecer CSRRF 1383/2022 – consulta – LOTERJ

- Parecer CSRRF 1464/2022 – consulta – RJPrev

- Parecer CSRRF 2027/2022 – conclusão – incorporação de gratificação – CEASA

- Parecer CSRRF 2070/2022 – conclusão – gratificação por encargos de responsabilidade – CODERTE

- Parecer CSRRF 2034/2022 – conclusão – abertura de crédito suplementar – CEHAB

- Parecer CSRRF 2473/2022 – conclusão – reajuste salarial TCE

- Parecer CSRRF 2523/2022 – conclusão – ITERJ

- Parecer CSRRF 2527/2022 – conclusão – auxílio tecnológico – UENF

- Parecer CSRRF 2929/2022 – conclusão – abertura de crédito suplementar – CEHAB

- Parecer CSRRF 2988/2022 – conclusão/arquivamento – fornecimento de energia elétrica – FIPERJ

- Parecer CSRRF 2992/2022 – conclusão/não violação – fornecimento de energia elétrica – FIPERJ

- Parecer CSRRF 6179/2022 – consulta – vale combustível – IVB

- Parecer CSRRF 6250/2022 – consulta – compensação proporcional – IVB

Reuniões

- Extrato de Ata – 19/11/2021

- Extrato de Ata – 20/10/2021

- Extrato de Ata – 09/11/2021

- Extrato de Ata – 11/11/2021

- Extrato de Ata – 17/12/2021

- Extrato de Ata – 29/11/2021

- Extrato de Ata – 10/01/2022

- Extrato de Ata – 11/01/2022

- Extrato de Ata – 14/01/2022

- Extrato de Ata – 02/02/2022

- Extrato de Ata – 09/02/2022

- Extrato de Ata – 16/02/2022

- Extrato de Ata – 23/02/2022

- Extrato de Ata – 30/03/2022

- Extrato de Ata – 13/04/2022

- Extrato de Ata – 29/04/2022

- Extrato de Ata – 20/05/2022

- Extrato de Ata – 31/05/2022

- Extrato de Ata – 22/06/2022

- Extrato de Ata – 14/07/2022

- Extrato de Ata – 28/07/2022

- Extrato de Ata – 04/08/2022

- Extrato de Ata – 09/08/2022

- Extrato de Ata – 18/08/2022

- Extrato de Ata – 30/08/2022

- Extrato de Ata – 16/09/2022

- Extrato de Ata – 21/09/2022

- Extrato de Ata – 28/09/2022

- Extrato de Ata – 14/10/2022

- Extrato de Ata – 27/10/2022

- Extrato de Ata – 29/11/2022

- Extrato de Ata – 08/12/2022

- Extrato de decisão – 28/02/2023

- Extrato de decisão – 14/03/2023

- Extrato de decisão – 23/03/2023

- Extrato de decisão – 20/04/2023

- Extrato de decisão – 27/04/2023

- Extrato de decisão – 25/05/2023

- Extrato de decisão – 27/06/2023

- Extrato de decisão – 05/07/2023

- Extrato de decisão – 11/07/2023

- Extrato de decisão – 27/07/2023

- Extrato de decisão – 02/08/2023

- Extrato de decisão – 31/08/2023

- Extrato de decisão – 28/09/2023

- Extrato de decisão – 18/10/2023

- Extrato de decisão – 26/10/2023

- Extrato de decisão – 22/11/2023

- Extrato de decisão – 20/12/2023

- Extrato de decisão – 26/01/2024

- Extrato de decisão – 27/02/2024

- Extrato de decisão – 07/03/2024

- Extrato de decisão – 26/03/2024

8.5. Pareceres da PGFN

- SEI nº 7931/2021/ME – Consulta validade e eficácia dos atos do CSRRF

- SEI nº 12620/2021/ME – Consulta vedações no período de transição

8.6. Manifestações STN

- SEI nº 229132/2021/ME – Consulta vedações no período de transição

- SEI nº 5963/2023/ME – Despesa irrelevante

8.7. Relatório Bimestral de Monitoramento

- Relatório de Julho-Agosto de 2021

- Relatório de Setembro-Outubro de 2021

- Relatório de Novembro-Dezembro de 2021

- Relatório de Janeiro-Fevereiro de 2022

- Relatório de Março-Abril de 2022

- Relatório de Maio-Junho de 2022

- Relatório de Julho-Agosto de 2022

- Relatório de Setembro-Outubro de 2022

- Relatório de Novembro-Dezembro de 2022

- Relatório de Janeiro-Fevereiro de 2023

- Relatório de Março-Abril de 2023

- Relatório de Maio-Junho de 2023

- Relatório de Julho-Agosto de 2023

- Relatório de Setembro-Outubro de 2023

- Relatório de Novembro-Dezembro de 2023

8.8. Relatório Semestral de Avaliação

8.9. Relatório Anual de Avaliação

8.10. SisRRF

O Conselho Consultivo da Comissão de Acompanhamento e Monitoramento Econômico-Financeiro do Regime de Recuperação Fiscal (COMISARRF) foi instituído pelo Decreto nº 47.699 de 22 de julho de 2021 com o objetivo de assegurar a participação dos demais poderes do Estado do Rio de Janeiro no processo de planejamento e acompanhamento da elaboração do Plano de Recuperação Fiscal.

9.1. COMPOSIÇÃO

Representantes do Poder Legislativo do Estado:

- Waldeck Carneiro da Silva – Deputado Estadual – Membro Titular

- Luiz Paulo Corrêa da Rocha – Deputado Estadual – Membro Titular

Representantes do Tribunal de Justiça do Estado do Rio de Janeiro (TJ-RJ):

- Marcelo Martins Evaristo da Silva – Juiz de Direito – Membro Titular

- Cláudio Torres Carvalho – Diretor-Geral de Planejamento, Coordenação e Finanças – Membro Titular

- Marcelo Jorge Gonçalves da Cunha – Assessor da Diretoria-Geral de Planejamento, Coordenação e Finanças – Membro Suplente

- Gabriel Albuquerque Pinto – Diretor-Geral de Gestão de Pessoas – Membro Suplente

Representante do Tribunal de Contas do Estado (TCE):

- Alexandre Fonseca do Rosário – Analista – Área de Controle Externo – Membro Titular

- Laélio Soares de Andrade – Chefe de Gabinete da Presidência – Membro Suplente

Representante do Ministério Público Estadual:

- Marfan Martins Vieira – Subprocurador-Geral de Justiça – Membro Titular

- Tulio Caiban Bruno – Promotor de Justiça – Membro Suplente

Representante da Defensoria Pública do Estado do Rio de Janeiro:

- Marcelo Leão Alves – 1º Subdefensor Público-Geral do Estado do Rio de Janeiro – Membro Titular

- Maria Carmen Ferreira Leite Miranda de Sá – Assessora de Assuntos Parlamentares e Relações Institucionais e Articulação Social – Membro Suplente

Representante da Procuradoria Geral do Estado do Rio de Janeiro:

- Bruno Hazan Carneiro – Procurador do Estado – Membro Titular

- Nicola Tutungi Junior – Procurador do Estado – Membro Suplente

Representantes do Poder Executivo Estadual (COMISARRF):

MEMBROS DA SECRETARIA DE ESTADO DE FAZENDA:

- Diana Cabral Siqueira – Analista de Finanças Públicas – Presidente Efetivo

- Liliane Figueiredo da Silva – Analista de Finanças Públicas – Presidente Suplente

- Maria Gisele Bastos Soares de Farias – Assistente – Membro Efetivo

- Thaiana Saldanha Bello – Assistente – Membro Efetivo

- Matheus Quintanilha Figueiredo – Assistente – Membro Suplente

- Lucas Matos Morgado – Assistente – Membro Suplente

MEMBROS DA SECRETARIA DE ESTADO DA CASA CIVIL:

- Felipe de Carvalho Pires – Superintendente de Planejamento e Desenvolvimento de Pessoas – Membro Efetivo

- Denise Neves Nunes – Assessora – Membro Suplente

MEMBROS DA SECRETARIA DE ESTADO DE PLANEJAMENTO E GESTÃO:

- Bruno Leonardo Barth Sobral – Subsecretário de Planejamento Estratégico – Membro Efetivo

- Anderson Monteze – Subsecretário de Planejamento e Orçamento – Membro Suplente

9.2. Reuniões

- Reunião do dia 02/08/2021

- Reunião do dia 16/08/2021

- Reunião do dia 30/08/2021

- Reunião do dia 13/09/2021

- Reunião do dia 18/10/2021

- Reunião do dia 25/10/2021

- Reunião do dia 22/11/2021

- Reunião do dia 06/12/2021

- Reunião do dia 10/01/2022

- Reunião do dia 24/01/2022

- Reunião do dia 21/02/2022

- Reunião do dia 07/03/2022

- Reunião do dia 28/03/2022

- Reunião do dia 11/04/2022